English Website

English Website重磅:国资委要求本年度央企上市公司完成ESG报告披露

经过多年公司制股份制改革,中央企业的许多核心资产已经进入上市公司,进一步提高央企控股上市公司质量对于实现中央企业高质量发展、助力资本市场健康发展、维护国民经济平稳运行都具有重要意义。年初,国务院国资委制定印发《提高央企控股上市公司质量工作方案》(以下简称《工作方案》),对提高央企控股上市公司质量工作作出部署,要求要贯彻落实新发展理念,探索建立健全ESG体系,推动更多央企控股上市公司披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。

该《工作方案》指出:持续提高信息披露质量,提升上市公司透明度。贯彻落实新发展理念,探索建立健全ESG体系。中央企业集团公司要统筹推动上市公司完整、准确、全面贯彻新发展理念,进一步完善环境、社会责任和公司治理(ESG)工作机制,提升ESG绩效,在资本市场中发挥带头示范作用;立足国有企业实际,积极参与构建具有中国特色的ESG信息披露规则、ESG绩效评级和ESG投资指引,为中国ESG发展贡献力量。推动央企控股上市公司ESG专业治理能力、风险管理能力不断提高;推动更多央企控股上市公司披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。

优秀的ESG表现可以起到降低成本、提高价值、降低系统性风险、提高运营效率和法律保障等作用,对于应对气候变化风险、促进经济绿色转型、推动企业高质量发展至关重要。随着ESG理念的广泛传播,ESG越来越受到各国政府、监管部门、金融投资机构和企业的高度重视和广泛认可。

鼓励和推动国内企业披露ESG信息亦是大势所趋。ESG信息披露是推进ESG评价、ESG投资、ESG绩效管理等工作的基础,重要性不言而喻。目前全球90%的大型跨国企业都主动公开披露ESG方面的信息,ESG已成为国际一流企业通行的评价标准。从国内来看,相关要求也在迅速接轨。根据中国上市公司协会统计,2021年A股共有1408家公司独立发布了ESG报告,另有4660家公司主动披露加强环境保护等信息。同时,中国上市公司协会第三届会员代表大会指出,近九成上市公司召开了2021年业绩说明会,其中只有约1/4披露了ESG或社会责任报告,披露率有待提升。

截至2022年5月,中央企业共控股境内外上市公司超过440户,其中境内超过350户。国有企业的改革向纵深推进,央企上市公司起着率先模范作用。相信在不久的未来,随着我国经济迈向经济高质量发展阶段,预计将有越来越多的上市公司和财富管理机构加入到披露ESG报告的行列。

那ESG到底是什么?

如何进行ESG报告撰写?

ESG报告有什么意义?

具有中国特色的ESG信息披露规则、ESG绩效评级和ESG投资指引如何构建?

ESG包括环境、社会和公司治理,是衡量上市公司是否具备足够社会责任感的重要标准。ESG的概念最早由联合国环境规划署在2004年提出,目前在资本市场,已成为影响投资决策的重要参考。截至2021年底,我国存续的“泛ESG”公募基金约200只,总规模突破2600亿元,较2020年末近乎翻倍增长,新发产品数量接近过去5年的总和。

E(environmental)=环境

S(social)=社会

G(governance)=治理

ESG在环境、社会、治理基础上细化各种指标体系,被公司用来规范和监督自身行为,是一种关注环境、社会、公司治理绩效,是一种新的价值理念和评价工具,将深刻影响实体经济发展的方向。

ESG注重可持续发展,倡导企业在运营过程中更加注重环境友好(E)、社会责任(S)以及公司治理(G)。ESG投资是指在投资实践中融入ESG理念,在传统财务分析的基础上,通过环境、社会、公司治理三个维度考察企业中长期发展潜力,找到既创造经济效益又创造社会价值、具有可持续成长能力的投资标的。

从应对监管到主动作为,我国正持续完善企业碳核算标准规范的体系建设,探索符合国情的企业气候信息获取方式。据中国能源报记者朱妍报道“对于企业特别是上市公司而言,碳排放信息披露是ESG可持续发展指标中最重要的信息之一,可以帮助企业提高气候风险管理的意识和能力,也可以帮助利益相关方,包括公众、投资者、监管机构和政策制定者,了解企业碳减排的目标和行动。”中国石化绿色低碳处副处长王之茵称。

目前国际上ESG理念及评体系主要包括三方面:各国际组织和交易所关于ESG披露和报告的规定、评级机构对企业ESG的评级、以及投资机构发布的ESG投资指引。在企业ESG评级体系中,不同的评级机构所关注的指标有所不同。

建立完善的ESG投资策略、投资政策、考核体系是一件系统庞大的工程,绝非一朝一夕的事情。私募股权投资基金应将ESG理念深入到血液和骨髓,为被投企业赋能,为投资人增值,为国家实现高质量发展助力,为全球的可持续发展贡献力量。

环境指标E中包含的碳排放量等多项节能减排指标,是衡量企业在“碳中和”方面的重要考量方式。

在我国碳金融市场尚处起步阶段,ESG投资产品的国际化特点可以为市场提供低碳发展、“碳中和”战略目标实现路径的有效补充。ESG作为“30·60目标”达成的重要配套支撑,进一步完善绿色金融体系将是中国重要的下一步。

政策与监管层面,ESG是促进绿色转型的主要动力

从可持续发展的角度,在政策制定环节纳入ESG的考量将以改善环境质量为基础,从环境效益、社会效益和经济效益三个维度出发,通过发挥政策引导的作用,进一步促进产业的绿色发展及转型。监管层面,一方面将ESG纳入行业规范可提高整体行业的ESG表现,促进行业能源使用效率的提高,降低行业的碳排放水平和碳中和风险;另一方面,通过分发挥监管部门的规范作用,构建统一ESG行业信息披露标准也是有效推动碳中和进程重要手段。

金融机构层面,ESG是应对气候风险,践行低碳投融资的重要抓手

对于银行类金融机构来说,践行ESG理念可以减少因自身业务活动、产品服务对环境造成的负面影响;同时通过构建环境与社会风险管理体系,将ESG纳入授信全流程有助于促进金融支持进一步向低碳项目及低碳企业倾斜。银行业金融机构以ESG为抓手,通过提供多样化的低碳金融产品,促进低碳、循环经济的发展及碳中和目标的实现。

对于投资类金融机构来说,碳中和的提出进一步对投资市场及投资策略产生了影响。通过将ESG纳入投资决策流程,投资类金融机构可以根据碳中和目标适时调整投资战略,主动识别和控制与碳中和密切相关的风险,积极践行低碳投资,扩大对绿色领域的投资规模,充分发挥资本市场对实现碳中和经济支持。

企业层面,ESG为碳中和目标的达成提供基本保障

企业层面,ESG可以有效综合衡量企业在应对气候变化和实现碳中和目标上的可持续发展能力,为企业自身碳中和目标的实现提供基础条件。

企业战略角度

碳中和目标的提出,使得节能减排不仅出于企业承担环境与社会责任的目的,更成为了企业宏观战略发展中的一部分。将ESG的发展理念融入企业规划并构建ESG组织管理体系,可以帮助企业在立足自身高质量发展的同时,满足各方利益相关者的期望与要求,共建共享可持续发展理念,以更明确的实施路径,更专业化和规范化的管理流程,深入践行ESG行动目标及气候变化相关的管理实践,实现企业碳中和的长远愿景。

企业运营角度

ESG将助力企业日常生产经营活动中的节能减排、环境保护等碳中和绩效的达成;同时通过加大绿色技术的研发和产品创新,可以促进企业以科技手段推动碳中和的实现。此外,ESG表现较好的企业可以获得更多各方利益相关者的信任,凭借更好的信用品质,企业一定程度上也可以拓宽融资渠道和成本,为达到碳中和目标提供更多资金支持。

“一带一路”绿色发展国际研究院执行院长张建宇表示,实现碳中和目标,要求政府、企业、个人等相关主体将“碳”纳入日常决策,气候信息披露是基础。“目前已有不少企业开展信息披露行动,但存在自愿披露格式不统一、数据不清晰、缺乏统一方法学等问题。生态环境部印发的《企业环境信息依法披露管理办法》已于今年2月正式生效,对企业环境信息披露作出了更加规范、要求更高的部署。”

相比前期,环境指标不再只是停留在概念层面。刚刚过去的年报季,主动披露的企业明显多了起来。

披露要求不断提高,挑战随之而来。中国能源报记者朱妍了解到,现有报告质量有待进一步提高,部分企业的理解不到位,管理体系不够健全。在企业个体披露的基础上,下一步还需细化到分行业、分板块、分产品的披露标准,与同行业、同类产品实现对标,同时挖掘减排潜力,进而倒逼气候信息披露能力提升。

“气候信息披露是一个循序渐进的过程,需要分步实施,每个区域、每家企业的情况也不一样。”李爱菊建议,明确信息披露主体、统计口径,明确量化数据类型,以及不同企业的披露方式,制定实施细则,通过碳市场披露的数据要经过第三方核查机构核查,确保透明性和真实性。“企业要加强碳排放数据管理,通过相关法律法规的学习提高数据披露质量。

以典型的高碳排放企业为例,上海环境能源交易所战略与研发中心高级专员张倩云认为,披露应当以定量指标为重点,明确数据量化的核算方法,尽量提供可比较对标的数据。“采用第三方验证方式,对披露报告使用的数据进行记录、整理和分析。建议根据各行业特色来建立关键性指标,更全面反映企业能效水平、碳排放绩效,并开展同行业对标。”

“我们发现,金融机构碳核算离不开企业碳信息披露,尤其是气候投融资,一定要有企业信息作为基础。科学有效的核算方法,不仅能提高信息披露质量,也能提升企业披露信息的动力。”廖原透露,多地大数据正在为金融机构、企业建立“碳账户”,部分环境交易所也在依托碳市场数据平台展开探索,“接下来将持续完善企业碳核算标准规范的体系建设,探索符合我国国情的企业气候信息获取方式和模式。”

Leverage作为一家专注ESG培训、报告编制及审验的机构;在此想告诉大家ESG报告内容与数据合规的重要性;

ESG 报告审验能够在帮助企业传播的同时减少不合规风险;

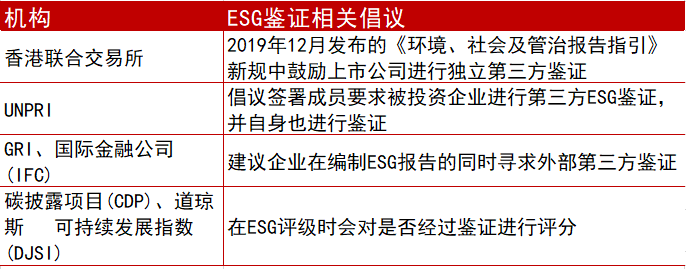

从2019年12月,港交所发布《环境、社会及管治报告指引》,鼓励上市公司对其ESG报告进行独立第三方鉴证ESG。

ESG鉴证的现状

截至2021年12月31日,A股共有 4681 家上市公司,其中 1412 家公司披露了2021年度ESG报告,披露率为30%。而经过鉴证的ESG报告则仅有 54 家,经过鉴证的比率为3.8%。

作为对比,港股的独立ESG报告披露率较低(109份,对应4.26%),但经过鉴证的有 69 家,鉴证比率超过63%。

在上市公司细分板块的科创板中,95 家科创板公司单独披露了ESG 报告,但未认证 ESG 报告,因此,仍属于 ESG 鉴证业务的空白市场。

ESG鉴证的定义

根据IAASB(国际审计与鉴证准则理事会)的定义,ESG报告鉴证是指鉴证服务提供方就某个鉴证对象(例如ESG报告中披露的关键数据)依据鉴证工作准则陈述一个结论,用以增强除了该对象责任方以外的预期使用者对该鉴证对象产出结果的信任程度。

为避免利益冲突,鉴证服务提供商应当为第三方专业机构,这样开展有效鉴证可以确保其报告的无偏性和可靠性。

伴随着企业ESG信息披露的力度增加,监管机构和资产管理者纷纷开始聚焦信息披露的可靠性,ESG第三方鉴证得到了更多的关注。

表:金融机构和其对ESG鉴证的相关倡议

随着ESG相关绩效重要性的不断显现,投资者和利益相关方对获得可靠、一致和高质量的ESG信息和数据的期望越来越高,要求ESG报告中的信息和数据都经得起推敲。

我们发现,越来越多的企业主动寻求独立第三方机构对其ESG报告进行鉴证。

聘请第三方机构对企业ESG报告进行鉴证,可以提升ESG报告中披露信息和数据的可信度和透明度,鉴证能有效提高ESG报告(或其关键数据)的可信性及透明度,帮助上市公司更有效的披露ESG信息,提升ESG信息披露质量,更好回应境外投资者等利益相关方关切,也帮助投资者等报告的预期使用者更有效获取ESG信息。

另一方面,ESG鉴证也可以帮助企业以独立第三方视角对信息披露流程、内容进行审阅,保证质量。

上市公司能够理清ESG数据的披露口径,判断与ESG相关的内控体系设计是否严谨、控制活动是否有效实施、现行管理体系是否存在漏洞,加强ESG数据和信息的收集管理,规范ESG工作管理流程,完善管理漏洞,加快搭建ESG管理体系,加强相应的风险管理,提升整体风险管理水平。

2021年4月,欧盟委员会通过了《公司可持续发展报告指令》(CSRD)征求意见稿,文中提出了ESG披露信息的强制性审计要求。

美国SEC也在2022年3月提出增强气候披露标准化的征求意见稿,要求企业披露的范围 1 和范围 2 排放数据得到独立第三方的核实和鉴证。

全球为ESG信息提供鉴证的上市公司比例在持续上升。

ESG报告依据哪些国际标准?

目前比较权威的标准和指引有:由ISEA(社会和伦理责任协会)编制的AA1000,由IAASB(国际审计与鉴证准则理事会)编制的ISAE3000。其中,AA1000是以ESG信息披露为主体的首项权威性审验标准,适用范围较广泛。自该项标准颁布起,国际上依此标准进行审验并发布ESG审验报告的企业数量逐渐增加。

日前,Leverage 已获批成为AA1000可持续发展(ESG)报告验证机构。Leverage 将协同AccountAbility在可持续信息和企业责任信息披露方面提供专业的审验服务,为客户应对可持续发展挑战和面对投资人审视时提供信心。

AA1000AS V3 有效应用的优势

► 对组织整体管理实践的质量、严谨程度和一致程度,以及在 AA1000AP(2018)包容性、实质性、

回应性和影响性等四大原则上的表现得出结论。

► 协助报告组织,通过 AA1000AP (2018) 的应用,获得对整体可持续发展表现的保证,包括管理和报告的范围

► 确保报告组织的目标、披露和可持续发展管理都以利益相关方为中心。

► 提供久经考验和国际公认的可持续发展审验方法。

► 补充其他国际的和国家的审验标准和框架。

► 兼容其他国际,国家、部门和/或主题驱动的可持续发展相关标准、框架和指导原则。

► 为报告组织的可持续发展绩效的披露信息的可靠性和质量,建立信任和信誉。

► 形成有外部保证的信息,从而有效地支持治理实践,组织决策和风险管理。

审验流程

期待企业在讲好企业ESG实践故事的同时,重视内容及数据的准确性,避免不必要的麻烦及损失;

Leverage作为一家廉洁透明负责的第三方供应链管理服务公司,也是国家认证认可监督管理委员会认证机构(CNCA-R-2020-707)、中国合格评定国家认可委员会检验鉴定机构(CNAS IB0605)、LCA全生命周期绿色管理专业委员会成员单位、AA1000可持续报告的审验机构,以及如UNGC、UNEP、SAI等多个国际组织的成员单位,具有企业社会责任、ESG、合规、气候行动等方面的丰富经验,可为企业提供ESG报告编制及验证、企业社会责任解决方案、ISO管理体系认证(ISO9001/14001/45001/37301)、组织碳核查、产品碳足迹核算、碳中和解决方案等服务,期待与伙伴们携手推动中国的ESG发展,助力企业可持续经营。

ISO管理体系认证 | 服务认证 | 产品认证 | 产品检验检测服务| 企业ESG战略咨询 | ESG报告编制 | ESG报告鉴证 | ESG评级提升 | OCI海洋塑料循环回收认证 | 组织碳核查 | 产品碳足迹核算 | 企业碳中和方案定制| CDP/CSA/Ecovadis等国际评价提升项目 | SBTi科学碳目标倡议咨询项目| SCORE可持续发展项目

我们的资质或实践:

·SAI 批准的 SA8000 认证机构(NO.046)

·中国合格评定国家认可委员会检验鉴定机构CNAS (NO.IB0605)

·国际劳工组织(ILO)SCORE 可持续发展项目许可机构

·中国海关总署批准的检验鉴定机构(No.683)

·公益金融联盟(GSFN)创始发起单位

·UNGC联合国契约组织成员

·CNCA中国国家认证认可监督管理委员会认证机构

·中国出入境检验检疫协会合规工作委员会成员

·浙江省国际贸易协会数字化专业委员会联合发起单位及专家委员

·UNEP LCI 联合国环境规划署生命周期倡议成员

·长三角一带一路国际认证联盟服务机构

·长三角绿色低碳发展行动共同体成员

·全生命周期绿色管理专业委员会成员单位

·中国企业气候行动CCCA成员

·AA1000可持续发展(ESG)报告验证机构

·科学碳目标倡议(SBTi)成员

·TCFD气候相关财务信息披露工作组支持者

·EPD环境产品声明中国认可机构

·联合国责任投资原则组织(UN PRI)签署机构

我们的服务:

Leverage提供包括工厂审核/验证(如C-TPAT反恐、QMS质量技术能力、Brand Protection 品牌保护、RBA Gap Assessment 差距评估、COC 行为守则审核等)、SA8000认证、Ecovadis技术咨询、服务认证、管理体系认证服务(ISO9001、ISO14001、ISO45001、ISO13485、ISO14064、ISO14067、ISO37301等)、ILO SCORE可持续发展项目、产品检验和测试、电商服务、诚信评价、环境评估、进口企业风险评估、海外项目合规管理及评估、CSR战略咨询、CSR 解决方案定制等在内的全生态价值服务, Leverage 管理学院提供国际领先的课程,内容覆盖众多行业和领域,为您和机构提供全方位的培训解决方案。

我们的客户:

我们已经为250多家国际品牌和进口商提供了专业服务,其中包括The Very Group, WALMART, GAP, H&M, ZARA, NIKE, ADIDAS, ONLY, PVH, VF, TARGET, Costco, ALDI, DUNELM, ASDA, Coles, JCPenney, COLES, NewLook, B&Q, BAREFOOT, MONSOON, George, Waitrose, RiverIsland, HALFORDS, JohnLewis, Hallmark等。

我们的服务网络:

我们也在包括日本、韩国、越南、柬埔寨、印度、孟加拉、缅甸、马来西亚、印尼、斯里兰卡、巴基斯坦、美国、英国、意大利等国家设立分公司或代表处,相信能为供应链上游的利益相关方提供更为全面的解决方案。

欢迎联系我们

Leverage上海总部:

地址:上海市闵行区恒南路1328号2号楼M02室

电话:+86 21 64067720

邮箱:cs@leveragelimited.com

业务联系:

Murphy Fei 13917452486

Aron Qu 13917794381

Weber Hu 18817921025

其他事宜联系人:

技术支持: Joyce Gu 13601755765

投诉及建议: Murphy Fei 13917452486

廉政事宜: Aron Qu 13917794381

匿名举报邮箱:compliance@leveragelimited.com

【联系我们】

Tel:

+86 21 64067720

Email: cs@leveragelimited.com

欲知更多信息?请留言: